A股整体:估值上升,分化持平。从A股整体估值水平来看, A股整体估值中位数小幅回升。截止至2022年2月28日,全部A股市盈率(TTM)中位数为34.4倍(剔除负值,下同),前值为33.6倍。当前估值水平处于自2000年以来的28%历史分位数附近,前值为25%。整体估值水平虽然有所提升,但是仍处在历史偏低位置。

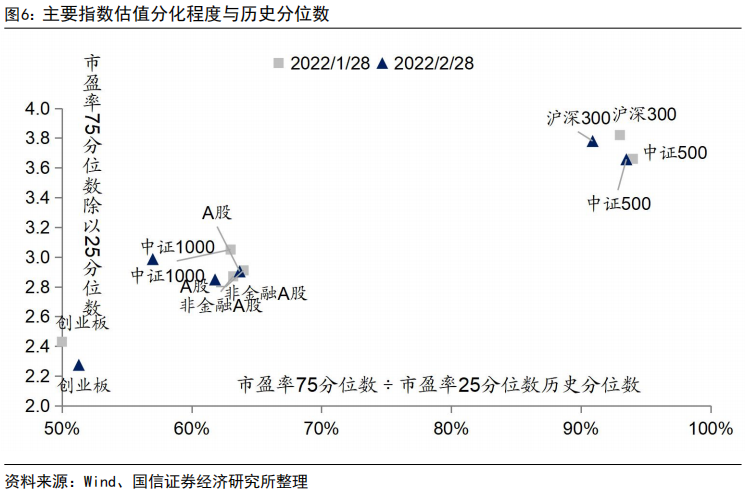

主要指数:估值上升,分化减弱。2022年2月,A股主要宽基指数估值程度小幅回升,仅沪深300小幅下降。A股主要宽基指数估值分化程度小幅缩小,仅创业板有所扩大。相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.27和2.67,前值为 1.34和2.66,分别位于86%和85%的历史分位点,前值为87%和85%。

基金重仓股:相对估值轻微下降。基金重仓股TOP100估值水平有所下降,相对市盈率小幅下降,目前相对估值处于历史较高水平。基金重仓股TOP100当前市盈率中位数和市净率中位数分别为43.7和7.52,前值为44.9和7.32。处于2010年至今的70%和80%历史分位点处,前值为72%和80%。行业:国防军工领跑估值,通信行业历史分位数最高。从行业内部的市盈率中位数来看,行业市盈率中位数大于50的仅三家,而行业市盈率中位数小于30的占13家,国防军工与通信行业估值的市盈率中位数分别为64.8倍、57.9倍,分别位于历史分位数49%和64%。

全球疫情数据追踪与主要指数估值:美国新增人数下降但奥密克戎再次迭起。美股标普500与道琼斯指数依旧领跑全球主要股票指数市盈率,相较之下,与恒生指数市盈率较低,估值水平处于全球洼地,无需担心最近风险情绪走高带来的新兴市场资金外流风险。

A股整体:估值小幅回升,分化持平

A股整体估值小幅上升

)

从A股整体估值水平来看, A股整体估值中位数小幅回升。截止至2022年2月28日,全部A股市盈率(TTM)中位数为34.4倍(剔除负值,下同),前值为33.6倍。当前估值水平处于自2000年以来的28%历史分位数附近,前值为25%。整体估值水平偏低,低于2000年至2022年2月28日整体历史中枢43倍的位置。根据我们统计的数据,全部A股市盈率(TTM)中位数从2020年8月的46.6倍大幅回落以来已逐渐企稳并伴有小幅上升趋势。

A股估值分化环比持平

)

从A股估值分化情况来看,分化程度环比持平。目前全部A股市盈率75分位数和25分位数的比值为2.90倍,前值为2.91倍。当前估值分化程度处于自2000年以来的64%历史分位数附近,前值为64%,估值分化程度仍处于相对历史高位。

A股非金融估值小幅上升

)

从剔除金融后的A股整体估值水平来看,截止至2022年2月28日,全部A股非金融市盈率(TTM)中位数为35.2 倍,前值为34.3倍。当前估值水平处于自2000年以来的30%历史分位数附近,前值为27%。剔除金融后的A股估值中位数略高于全部A股的估值。

从剔除金融后的A股估值分化情况来看,目前全部A股非金融市盈率75分位数和25分位数的比值为2.85倍,前值为2.87倍。估值分化程度略低于全部A股。当前估值分化程度处于自2000年以来的62%历史分位数附近,前值为63%。

主要指数:估值上升,分化减弱

2022年2月,A股主要宽基指数估值程度小幅回升,仅沪深300小幅下降。A股主要宽基指数估值分化程度小幅缩小,仅创业板有所扩大。基金重仓股TOP100估值水平有所下降,相对市盈率小幅下降,目前相对估值处于历史较高水平。基金重仓股TOP100当前市盈率中位数和市净率中位数分别为43.7和7.52,前值为44.9和7.32。处于2010年至今的70%和80%历史分位点处,前值为72%和80%;相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.27和2.67,前值为 1.34和2.66,分别位于86%和85%的历史分位点,前值为87%和85%。

主要指数估值与分化程度对比

)

A股主要宽基指数估值程度小幅回升,仅沪深300小幅下降。截止至2月28日,全部A股、全部非金融A股、创业板、沪深300、中证500和市盈率中位数(TTM)分别为34.4倍、35.2倍、44.8倍、24.1倍、23.9倍和33.5倍,位于历史分位数的28%、30%、28%、51%、12%和30%位置,除沪深300外均较上月有不同程度上升。

进入2月以来,A股主要宽基指数估值分化程度小幅缩小,仅创业板有所扩大。截止至2月28日,全部A股、全部非金融A股、、沪深300指数、中证500指数和中证1000指数的75分位数和25分位数的比值分别为2.90、2.85、2.28、3.78、3.66和2.99,位于历史分位数的64%、62%、51%、90%、94%和57%。

沪深300指数:估值持平,分化减弱

)

截止至2月28日,沪深300指数的市盈率中位数为24.1倍,前值为24.2倍。位于历史分位数的51%的位置,前值为52%,估值中位数水平较上月持平。沪深300指数市盈率75分位数和25分位数的比值为3.78倍,前值为3.82倍。沪深300指数估值分化程度较上月有所减弱,目前处于历史分位数的91%的位置,估值分化处于历史较高水平。

中证500指数:估值上升,分化没有明显变化

)

截止至2月28日,中证500指数的市盈率中位数为23.9倍,前值为22.8倍,处于历史分位数12%位置,前值为7%,较上月小幅上升。中证500指数市盈率75分位数和25分位数的比值为3.66倍,前值为3.66倍,处于历史分位数的94%位置,前值为94%,分化程度与上月持平。

中证1000指数:估值上升,分化缩小

)

截止至2月28日,中证1000市盈率中位数小幅上升。中证1000指数市盈率中位数为33.5 倍,前值为32.7倍,位于历史分位数30%位置,前值为25%。中证1000指数市盈率75分位数和25分位数的比值为2.99 倍,前值为3.05倍,分化程度较上月有所缩小,目前位于历史分位数的57%位置,前值为63%。

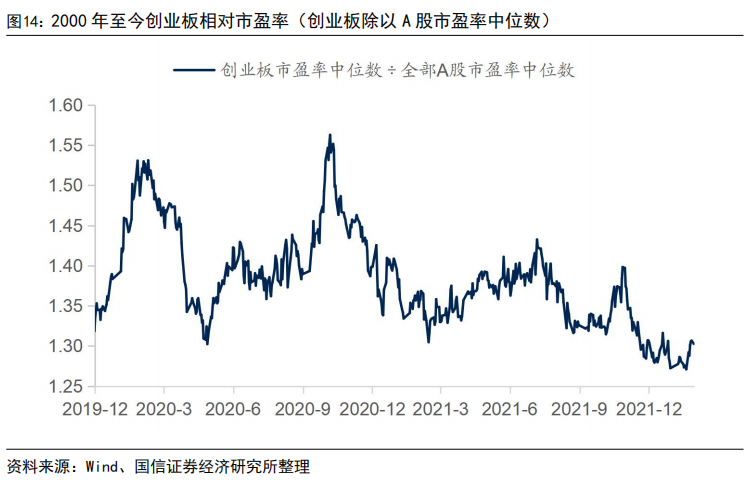

创业板:估值中位数小幅回升

)

截止至2022年2月28日,创业板市盈率(TTM)中位数为44.8倍,前值为42.8倍。当前估值水平处于自2010年以来的28%历史分位数附近。前值为22%。自创业板拓板以来,创业板渡过短期炒作情绪之后,进入多空博弈的胶着状态。

从创业板估值分化情况来看,创业板板块内市盈率75分位数和25分位数的比值达到了2.28倍,前值为2.26倍。处于自2010年以来的51%历史分位数位置,前值为50%。

从创业板相对全部A股估值水平来看,创业板相对市盈率(创业板市盈率中位数除以A股市盈率中位数)为1.30,前值为1.27。处于历史分位数39%位置,相对估值较上月有所上升。

基金重仓股:相对估值小幅下降

2022年2月,在最新公布的2021年Q4基金重仓持股中基金重仓股TOP100的估值水平有所下降,相对市盈率小幅下降,目前相对估值处于历史较高水平。在样本中,我们选取了股票型基金中的普通股票型基金,混合型基金中的偏股混合型基金、平衡混合型基金和灵活配置型基金等4类主动型基金,截止至2022年2月28日,基金重仓股TOP100当前市盈率中位数和市净率中位数分别为43.7和7.52,前值为44.9和7.32。处于2010年至今的70%和80%历史分位点处,前值为72%和80%;相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.27和2.67,前值为 1.34和2.66,分别位于86%和85%的历史分位点,前值为87%和85%。

基金重仓股TOP100的市盈率75分位和25分位比值为3.4,位于79%的历史分位点;市净率75分位和25分位比值3.19,位于76%历史分位点。

基金重仓股TOP400估值小幅上升,内部分化程度环比微涨。截止至2022年2月28日,基金重仓股TOP400市盈率中位数和市净率中位数分别为41.5和5.3,前值为41.3和5.2,处于2010年至今的65%和73%历史分位点处,前值为64%和72%;相对市盈率中位数和相对市净率中位数分别为1.21和1.87,前值为1.23和1.89,位于90%和86%的历史分位点,前值为91%和84%。

基金重仓股TOP400市盈率75分位数和25分位数的比值为3.0,前值为2.8,处在2010年至今的70%历史分位数。市净率75分位和25分位数的比值为3.0,前值为3.1,处在2010年至今的86%历史分位数,内部估值分化程度有所减缓。

全球疫情数据追踪与主要指数估值

美国疫情数据

)

美国新增人数下降但奥密克戎再次迭代。根据2月统计数据,德尔塔病毒(B.1.617.2)在美国渗透率已降为0%。奥密克戎目前细分为三个版本,BA.1.1、B.1.1.529与BA.2,值得关注的是,新型变种BA.2以每周每周倍增的速率迅速“抢占”新增确诊份额,目前已由2月5日0.9%增至2月26日8.3%。

中国香港疫情数据与全球疫苗接种情况

)

据新华社报道,香港特区政府卫生署卫生防护中心3月2日公布,截至当日零时,香港新增55353例新冠肺炎确诊病例。据香港医管局介绍,过去24小时,再有117名确诊患者离世。此前两天,香港分别通报新增34466例和32597例,据此计算,香港近3天合计新增确诊超12万例。另据央视新闻,香港特区行政长官林郑月娥3月2日表示,在即将进行的全民强制核酸检测期间,香港不会实施整个城市的禁足及封锁措施,但会实施大幅压缩人流的措施。从全球疫苗接种量来看,中国疫苗接种量远超世界其他国家,“14+7+7”管控措施仍可有效管控疫情扩散。

市盈率:海内外市场分化差异巨大

)

美股标普500与道琼斯指数依旧领跑全球主要股票指数市盈率,相较之下,沪深300指数与恒生指数市盈率较低,估值水平处于全球洼地。截止至2022年2月28日,在全球主要股票市场中,沪深300指数市盈率(整体法)为13.2倍,标普500市盈率为21.4倍,道琼斯工业为22.3倍,法国CAC40市盈率为17.0倍,德国DAX市盈率为21.4倍,恒生指数为10.8倍,日经225市盈率为18.4倍。

市净率:沪深300、德国、日本估值上升

)

在全球主要股票指数市净率统计中,在统计区间2022年1月1日至2022年2月28日期间,沪深300、德国DAX与日经225指数在统计区间内上行,其余主要指数市净率在统计区间内下行。恒生指数市净率与沪深300市净率指数处于主要股票市场市净率对比中的最低水平。截至2月28日,沪深300市净率(整体法)为1.6倍,标普500市净率为4.3倍,道琼斯工业指数市净率为6.6,法国CAC40为1.78倍,德国DAX为4.0倍,恒生指数为1.1倍,日经225为3.9倍。

历史分位数:沪深300指数PE、PB处于历史中等水平

)

依据整体法计算全球股票市场PB、PE中,沪深300指数处于历史偏高水平。在市盈率历史分位数中,标普500、道琼斯工业估值大幅下降,分别位于历史分位点56%和78%,前值为75%和85%。沪深300估值处于历史中等水平,位于历史分位点59%。法国CAC40、德国DAX、日经225估值处于历史偏低水平,分别位于历史分位点32%、17%和3%。

在市净率历史分位数中,仅沪深300处在历史较低分位点。沪深300、标普500、道琼斯工业指数、法国CAC40、德国DAX、日经225分别位于历史分位数的50%、93%、92%、92%、72%和66%。

行业:国防军工领跑估值,通信历史分位数最高

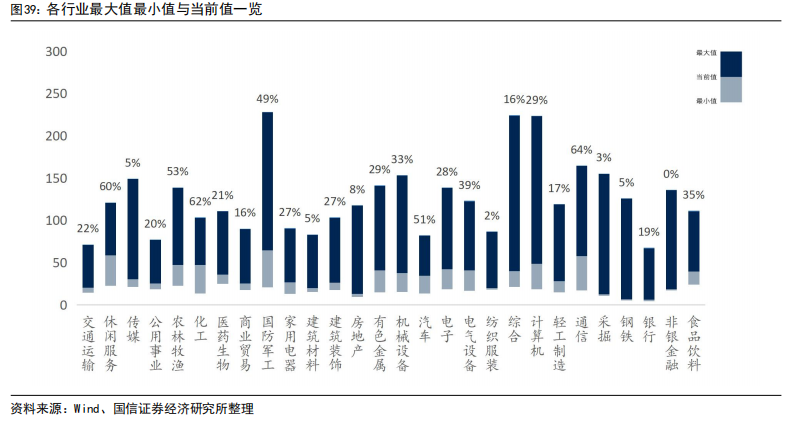

一级行业市盈率数量分布成指数型分布

)

从行业内部的市盈率中位数来看,市盈率偏低者占多数,行业市盈率中位数大于50的仅三家,而行业市盈率中位数小于30的占13家,数量分布大体成指数型分布。目前国防军工在我们统计自2000年1月4日以来的市盈率数据中居行业市盈率第一,通信行业历史分位数居行业市盈率历史中位数分位数第一。截止至2022年2月28日,从A股各行业市盈率中位数及其历史分位数散点图来看,28个一级行业市盈率呈指数分布,23个一级行业历史分位数低于历史中枢,19个一级行业市盈率中位数历史分位数低于30%。国防军工与通信行业估值的市盈率中位数分别为64.8倍、57.9倍,分别位于历史分位数49%和64%。

一级行业相对市盈率数量分布成幂律型分布

)

从行业相对A股市盈率(行业市盈率中位数除以A股市盈率中位数)来看,各行业相对估值水平差异显著,数量分布大体成幂律型分布。我们所统计的28个一级行业之中,16个一级行业的相对市盈率在历史中枢之下,前值为17。5个一级行业高于90%。汽车、农林牧渔、通信等三行业相对估值较高,采掘、钢铁、纺织服装等行业相对估值较低。

17个行业内部分化程度超过历史均值

从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度有所减弱。17个行业的内部分化程度超过历史均值,前值为17。房地产分化程度最高,达历史分位数91.7%,前值为96.5%。估值领跑的国防军工内部分化程度反而较小,市盈率75分位数和25分位数的比值为2.0,位于历史分位数的10%。

各行业估值历史数据一览

上游原材料:估值小幅降低,分化程度扩大

)

原油价格大幅升高,库存环比小幅下降,同比增速下降。螺纹钢与铁矿石价格均呈现波动上升趋势。截止至2022年2月28日,有色金属、钢铁、采掘、化工、公用事业行业的市盈率中位数分别为40.9、6.5、12.8、31.7、25.6,分别位于2000年以来历史分位点的29.1%、4.8%、2.6%、25.8%和19.0%;市盈率75分位数和25分位数的比值为2.7、3.2、3.6、2.9和2.3分别位于历史分位数的36.0%、76.3%、63.7%、74.3%和31.0%。

中游工业品:估值普遍下行,分化程度收敛

)

全球半导体销售额同比增速与亚太地区的销售额同比增速均企稳回升,半导体景气上行。1月乘用车销量同比增速较前一个月小幅上升,商用车同比跌幅小幅收窄,全钢胎及半钢胎开工率较上月无太大变化。截止至2月28日,轻工制造、交通运输、国防军工、电气设备、机械设备、建筑材料的市盈率中位数分别为28.2、20.6、64.8、40.9、37.9和20.0,分别位于历史分位点的16.9%、22.4%、48.9%、39.3%、32.6%和5.2%;市盈率75分位数和25分位数的比值分别为2.6、3.4、2.0、2.5、2.3和2.6,分别位于历史分位点的44.8%、90.1%、10.3%、47.1%、45.8%和50.8%。

下游消费品:估值升降不一,分化程度胶着

)

截止至2月28日,休闲服务、食品饮料、医药生物、家用电器、商业贸易、建筑装饰、农林牧渔和汽车的市盈率中位数分别为58.9、39.6、36.0、26.9、25.7、26.4、47.1和34.4,分别位于历史分位数的60.1%、35.1%、21.2%、27.3%、15.9%、27.3%、53.2%和50.5%;市盈率75分位数和25分位数的比值分别为2.6、2.0、2.7、2.4、2.4、2.9、4.1和2.7,分别位于55.7%、13.7%、79.4%、50.2%、27.2%、59.2%、90.1%和34.3%。

大金融板块:估值持续低迷,分化有所下降

)

大金融板块行业估值持续低迷,房地产内部估值分化程度维持高位,总体来看,大金融板块市盈率中位数仍处在历史极低水平。截止至2月28日,银行、非银金融、房地产、综合的市盈率中位数分别为6.5、18.8、13.0和39.9,分别位于历史的分位点的19%、0.2%、7.5%和15.6%;市盈率75分位数和25分位数的比值为1.7、2.7、4.5和1.9,分别位于历史分位点的85.0%、29.3%、91.7%和3.4%。

TMT板块:估值小幅下降,分化小幅降低

)

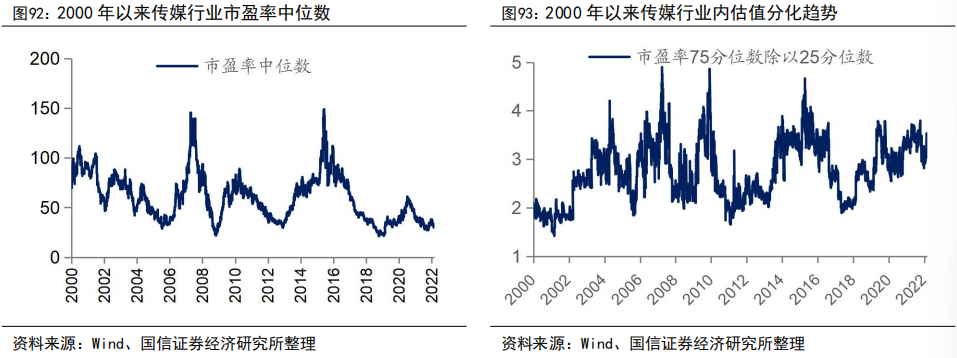

TMT板块估值小幅回升,当前市盈率中位数多数低于历史中枢,各行业内部估值分化程度依旧胶着,但仍处于历史偏高水平。截止至2月28日,计算机、电子、通信和传媒行业的市盈率中位数分别为48.8、42.5、57.9和30.5,位于历史分位点的29.3%、28.0%、64.4%和5.4%;市盈率75分位数和25分位数的比值分别2.4、2.4、3.4和3.4,分别位于历史分位点的81.6%、53.9%、87.0%和83.7%。

点击拨打:

点击拨打: