来源:中国基金报

腾讯和高瓴战略投资的资产管理公司高腾国际的权益CIO李宇认为,港股市场风险几乎释放,短期可能适度底部震荡,中长期乐观向上。现在买入并持有3-5年,相信会有不错的收益。预计未来3-4年美国股市会是一个高波动低回报的市场,它未必会是一个很明确的熊市,但也不会有太高的回报。

当今世界正经历百年未有之大变局,全球经济增长出现了诸多不确定因素,引发金融市场大幅波动。投资者应如何在复杂多变的市场中,寻找相对确定的投资收益?

就此,中国基金报《对话》栏目邀请了腾讯和高瓴战略投资的资产管理公司——高腾国际的权益CIO李宇分享了他的投资逻辑和对当前全球金融市场的判断。

持有资产对抗永恒的通胀

中国基金报:投资是认知的变现,一个人的认知来自于他的经历和阅历。你有二十多年的投资生涯,能否简单介绍你过往的履历及其对投资的影响?

李宇:从卡内基梅隆毕业后,就获得了SAC(美国著名对冲基金)的offer。我在SAC加入的是宏观对冲小组,所以跟着当时的领导和同事学习到了从上至下的一种思维方式,这种思维模式对我影响至今。

2007年,我加入高盛的股票自营团队,在高盛经历了始于2008年的次贷危机全过程,又学到了如何在事件性的冲击及全球央行的政策变化中进行交易。此外,高盛特别强调团队精神,这也让我受益匪浅。

之后我加入了千禧年(Millennium,华尔街平台基金巨头)。千禧年是一家特别强调极致的市场中性对冲的机构,追求极致的风控,倾向于在很低的风险之内获取不错的回报,追求低波动下的高夏普率。在这里,我在风险控制方面又学到了很多。

中国基金报:从高盛自营盘、千禧年等履历,加入高腾国际后,你的投资风格有何变化?

李宇:千禧年是一个多基金经理的平台,每个基金经理之间相关性很低,但对于非平台式的基金经理来说,极致的市场中性很难获取较高的超额收益。

独立运作以来,我做了一些调整和探索,一开始最辛苦的几年也是最有收获、进步最大的时候。

一是从借力内、外部到自力更生,需要时间去适应,但也进一步训练了自己发掘各种投资机会的能力。

二是从苛刻的约束条件,到自由投资,也有一个适应的过程。

经过了几年的适应,从完全对冲到动态对冲,从依赖于很多外部的输入到基本上能够独立产生所有的投资想法。再从自营盘到资管盘,充分掌握资金属性及投资风格的匹配。

目前更倾向于在一个对可控波动下,赚取更为可观的长期回报,不希望为了市场中性而绝对对冲,错失股市上涨的机会。另一方面,如果判断市场情绪过热等潜在的风险,也会快速调整、灵活对冲。

中国基金报:你的投资思维为什么会从绝对市场中性对冲转向动态净敞口的思路?

李宇:主要是因为经济的增长。更重要的是通过持有资产去对抗几乎永恒的通胀。

自从有了纸币,全球央行从未停止过“放水”,无一例外。例如,100多年前,美国最发达的地区——新英格兰,一栋房子售价在200美元左右,现在一栋房子售价要几十万美元;200年前在英国伦敦,一家人一年的生活费只要10-15英镑,现在需要几万英镑;中国也不例外,我们小时候万元户就已经是大家崇拜的对象了。

在长期的通胀趋势下,资产价格的上涨是一个长期趋势。在这样的大环境下,一味执着于市场中性对冲,会错失资产价格长期上涨的基本趋势,难以成为时间的朋友。

中国基金报:我们发现,你会把自己大部分的现金资产投入到自己管理的资产中,为什么会这么做?

李宇:一个投资管理人愿意把自己的真金白银放进自己管理的资产里,首先表明他愿意和持有人同甘共苦,也会避免犯一些很愚蠢的错误。例如,在市场大跌时,你会和持有人一样感受到切肤之痛,自然不会在股票市场有可能回撤70%左右时不采取任何行动;同理,也不会在市场已经很疯狂时不控制风险去追逐已经明显过热的赛道。

同时,也表明了对自己有信心。既然相信能让自己管理的资产在中长期保值增值,自然会把钱放在里面。

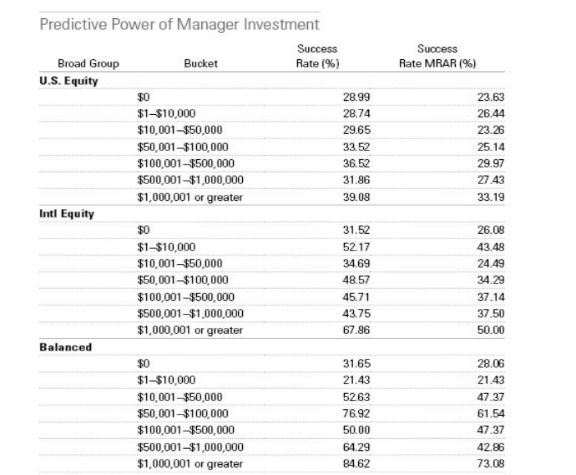

晨星(MORNINGSTAR)的研究显示,在国际股票投资这个类别,基金经理自己投资超过100万美元的基金,67%的表现能超越指数;而没有任何投资的,只有32%跑赢指数。

宏观为导向 价值为基础 交易为辅助

中国基金报:在你看来,投资赚的是什么钱?

李宇:投资赚的是三种钱。首先,是有效的宏观分析判断,例如,基于全球央行的流动性注入的判断选择长期偏多的投资策略。其次,是通过对优质公司长期的陪伴,赚公司成长的钱。投资赚的主要是这两方面的钱。

再就是赚对市场的理性认知与尊重的钱。交易本身就是一种博弈,其他投资者过度恐慌或狂热会给我们创造一些交易机会,因此,我们偶尔可以从其他投资者的错判中赚到钱。

中国基金报:能否简单总结一下你目前的投资方法?

李宇:一言以概之——以宏观为导向,以价值为基础,以交易和量化为辅助。

以宏观为导向,是通过对宏观大背景的判断,找到大趋势,再从中寻找较好的标的。这好比捕鱼时首先要找到鱼群聚集地,而在没鱼的地方技术再好也钓不到鱼。例如,过去几年,基于对中国房地产泡沫及房地产调控政策的判断,我们基本上没有碰过地产股。

以价值为基础,就是再好的公司,再好的行业,也需要有比较合理的价格去买入才有可能获得不错的回报。交易和量化还能够在长期中为我们的投资增加更多的阿尔法。

中国基金报:你如何进行自上而下的宏观判断?

李宇:在中国一定要关注大政方针。关注国家领导人的讲话,和各大部委公布的重要文件,从中了解国家的政策变化。

其他国家则主要关注各国央行的动向及宏观经济数据。此外,还要密切关注对全球市场,尤其是中国市场有重大影响的事件。

中国基金报:如何理解以价值为基础?

李宇:以价值为基础不需要复杂的知识,只需要尊重常识和理性,不追高、不抱团。借助价值的标尺,避开颠覆性的错误。

无论多好的主题或行业,如果标的公司的价格太贵,我们便不会参与。譬如,即便像亚马逊这样的好公司,有互联网这么好的大题材,在互联网泡沫破裂时,仍会跌去90%。我们相信市场的机会是抓不完的,但一定不能犯颠覆性错误,否则很难翻身。

我们可以把宏观和价值看作一个双因子模型,两者没有相关性,通过这样的结合选股成功的概率就会高很多。

中国基金报:投资者应如何避开价值陷阱?

李宇:绝对的低估值并不一定意味着是好的标的。地产股整个板块就是很好的例子,结合宏观这样低相关性的因子,过去几年我们就不会去碰这些行业。

中国基金报:你如何做自下而上的分析选择个股?

李宇:选择好行业后,再去优选个股,首先采用排除法,排除掉估值过高及公司有瑕疵的个股,然后寻找alpha,寻找有成长潜力的个股,进行长期陪伴。

我会请研究员进行研究分析,决策会自己独立完成。研究员会根据我的要求,去找相关的能够提供α的个股,但如果他们有较独立的交易思路并能够说服我,即便不符合我的总体投资逻辑,我也会考虑。

如果我们对行业和公司不是特别熟,会选一篮子7-8只个股。如果我们相信对某个公司及其所在行业比别人看得更透,则会选择重仓某一两只个股。

中国基金报:请介绍一下你交易为辅助的操作。

李宇:交易为辅助,赚的就是其他投资者的钱。当其他投资者明显犯错的时候,比如他们特别贪婪或者特别恐惧的时候,交易上就不可能理性,这就是交易的好时机。并且我们希望在市场经过一个在无序波动、循环周期后,投资仍然是上涨的,这样能够增加持仓的底气。因为市场绝对的大趋势很少,更多时候是区间波动,比如从3000点到2700点再涨到3000点,亦或者从3000点涨到3500点又跌回3000点,如果在这样一轮周期下来能够赚取收益,更给低位时增加了持仓乃至重仓的缓冲安全垫。

中国基金报:你如何看待投资中的波动和回撤?

李宇:拉长时间看,回撤其实是投资的一部分,试图完全规避回撤,无异于追求过高的目标,并不现实。

回撤不可怕,重点是区分不同类型的回撤。有三种回撤一定要快速控制,不能让这些回撤快速扩大。

一是做空导致的回撤,因为,做空的回撤无上限,风险收益不对称。

二是绝对高位的回撤,类似2015年A股高位下跌、2021年初科技股泡沫时的回撤,有可能是很多年甚至永远回不来。

三是有杠杆的回撤,拥有杠杆的时候对于回撤要非常小心。

对于市场熊市中后期的回撤或者牛市初期的回撤,以及仓位极低时的回撤,我们则不会担心。市场上涨最快的时候往往在熊市底部,如果想要绝对回避,那就意味着在市场极低位时没有什么仓位,这也就意味着几乎必然会错失后续快速的反弹可能性。所以对于市场低位的回撤,我们会更有适度容忍度,以免错失这一轮上涨。

看好国企、医药、军工及农机

中国基金报:你怎么看港股市场?当前是否已经到底部了?

李宇:风险几乎释放,短期可能适度底部震荡,中长期乐观向上。现在买入并持有3-5年,相信会有不错的收益。

当前市场环境适合宏观及价值因子综合及叠加交易的投资逻辑。

先看宏观,我认为中国绝对不会发生超级“黑天鹅”事件。有人将中国类比30年前的日本。我并不认为中国会像90年代初的日本那样一蹶不振,更不会出现零增长。当时日本的人均GDP已超过美国。而中国目前的GDP在1万美元左右,只有美国的1/7,意味着中国很大的上升空间。而且中国人口众多,市场庞大。因此中央提出了“内循环”为主的“双循环”方针。

假设中国出现最不利的经济情况,港股目前的估值也是安全的。90年代初日本股市的PE约为100倍,PB为7-8倍;同期美国的PE不到20倍,PB约为2倍。而今天港股的PE约为10倍,只有美股的50%-60%,PB只有约1倍,为美股的20%-30%。

而如果90年代初日本股市的估值接近目前的港股估值水平,那么在过去的三十年里,日本股市的年化回报率能达到7%-8%。

因此我认为,目前港股投资来看,从概率和赔率来看都是较优的机会。一方面大幅下行的概率很低,上行的可能性是更高的,而因为市场情绪已经处于低迷的位置,仓位比较低,赔率也很不错,这样的资产,中长期应该提供了较好的风险收益比。如果一旦在这个点位大幅降仓,可能避开了底部短期波动的痛苦,但也很难享受到上涨的喜悦。

中国基金报:你怎么看A股市场?

李宇:过去一年,在全球低迷的IPO市场中,中国一枝独秀,IPO数量和募资金额均占全球IPO的约一半。

活跃的IPO对A股指数影响不大,但对小盘股的估值会有较大影响。因为,市场上类似中石化、这样的巨无霸公司数量有限,而小盘股的供给可以说是无限的。随着A股市场上小盘股数量的大幅增加,市场的关注和交易量将日益集中在头部公司,小盘股的估值将因流动性下降而有一定的折扣。而且注册制下,业绩很差的小盘股还失去了“壳价值”,也将拉低小盘股的估值。

中国基金报:现阶段你看好中国股市哪些板块和行业?原因是什么?

李宇:国企的价值股值得关注。今年国资委对国企的考核高度关注ROE(Return on Equity,净资产收益率)及现金流,未来国企管理层自然会努力追求更高的ROE及现金流,这非常符合广大投资者的关注点,自然会影响国企股的价格。

行业方面,首先是医药行业。基于中国肉眼可见且不可逆转的老龄化趋势,以及对集采之后医药行业未来不会再有更大力度的政策变化的判断,我们认为医药板块,尤其是中药,目前是非常好的赛道。一方面从商业模式上来看,无需多期临床试验外加巨大的研发成本以及不确定性;另一方面市场机构的仓位还比较低。日本过去几十年股市低迷下,老龄化背景下,医药也仍然是相对表现最好的板块之一。

此外,我个人长期看好军工板块,预期相关标的将会因此受益。

农业机械化也是值得关注的题材。未来随着城镇化的发展及生活的改善,农村人口在减少,年轻人也不愿意面朝黄土背朝天地耕作,要保证农业产量稳中有增,必须靠机械化。

券商、保险我也比较看好。过往很多年的增长引擎来自房地产,相信未来会更重视资本市场的增长,并且券商资产负债表也相对比较透明健康,目前的6-7倍的PE,0.5倍的PB,估值来看下行空间有限,上下空间可期。

美股料将高波动、低回报

中国基金报:近期,有人怀疑美国经济可能会陷入衰退,对此你怎么看?

李宇:我认为,美国经济的韧性强于此前预期。

一方面,制造业回流效果明显。我们看到三星、台积电等公司在美国的投资动辄达上百亿美元。

另一方面,以ChatGPT为代表的人工智能的崛起,推高了对算力和算法的需求,为美国经济注入了新的动力。最近英伟达、微软等行业龙头股价大涨拉动了纳斯达克指数的上升。

以上两大因素抵消了美联储高强度加息及美国中小银行风波对美国经济的冲击。因此目前来看,我认为美国经济可能并不会出现严重衰退。

中国基金报:那么你是否看好美股?

李宇:近期美股上涨的主要动力来自英伟达、微软等7-8家公司,缺乏宽度。因此,从投资和交易的角度看,我认为美股会相对脆弱一些。

预计未来3-4年美国股市会是一个高波动低回报的市场。它未必会是一个很明确的熊市,毕竟美国经济仍具韧性。但也不会有太高的回报,一方面美股需要时间去消化高估值;另一方面,高利率若维持一段时间,会压低生产和消费。

本文作者郭玟君,来自中国基金报,原文标题:《“港股迎来投资良机!”》

风险提示及免责条款

本文地址:http://dfvalve.xrbh.cn/quote/7069.html 迅博思语资讯 http://dfvalve.xrbh.cn/ , 查看更多