行业主要上市公司:(600104)、(002594)、安凯客车(000868)、(600686)、(600213)、(000957)、(600066)、(600006)、(000625)、(000800)、(000951)、(600418)、(000425)、(000550)、(600166)等

本文核心数据:中国商用车产销量、世界商用车产量

产业概况

1、定义与分类

商用车是在设计和技术特征上是用于运送人员和货物的汽车。从2005年开始,我国汽车行业实行了新的车型统计分类。相对旧分类,商用车包含了所有的载货汽车和9座以上的客车。在旧分类中,整车企业外卖的底盘是列入整车统计的,在新分类中将底盘单独列出,分别为客车非完整车辆(客车底盘)和货车非完整车辆(货车底盘)。

从车辆用途来分,商用车分为载货、载人和专用车三大门类。载货车根据载重量不同,主要包括微型卡车、轻型卡车、中型卡车和重型卡车;载人车根据载人数量不同,主要包括微客、轻客、中客和大客几个品类;专用车的具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车,广义上分属于商用车的一种,可分为环卫专用车,工程专用车,特种专用车,商务专用车,运输专用车,军用专用车等。

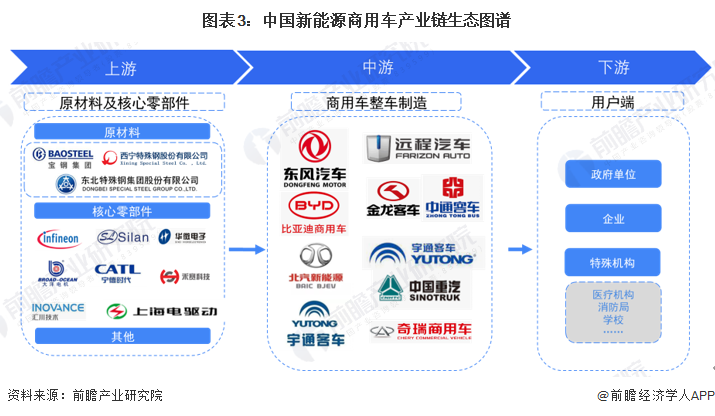

2、产业链剖析

中国商用车产业链结构主要由原材料和和核心零部件构成,其中游细分产品主要可分为货车、客车、专用车,主要应用于物流运输行业、旅游和公共交通行业,另有少部分专用车可应用于环卫服务、消防、重型货物运输、工程和医疗行业等;商用车产业链下游主要是以政府单位、企业为主,及少许特殊机构的用户端。

中国商用车产业链上游的参与者主要为宝钢集团等原材料供应商,、、上海电驱动等核心零部件供应商;中游生产制造企业主要有、远程汽车、金龙客车、、、、、北汽新能源等。

产业发展历程:行业处在高质量发展期

我国商用车发展经历了四个时期:1950~1980年为发展期,我国商用车实现从无到有,中型卡车发展迅速;1981~2008年为成长期,基本实现“重、中、轻、微、客”全品类发展,同时开始引进国外汽车品牌;2009~2019 年为壮大期,通过技术引进、合资合作、自主开发等方式,我国商用车已经能够与国外商用车企业同平台对话;2020年以后为高质量发展期,商用车产业逐渐实现由大变强。

产业发展现状

1、供给现状:近几年产量规模有所波动

2021-2022年,“蓝牌轻卡”政策预期带来的消费观望、房地产开发行业较冷等因素加剧了商用车市场下行的压力,商用车产量有所下滑。2023年,商用车产量回升至400万辆以上。

2、需求现状:新能源商用车渗透率加速增长

从全国销量上看,2014-2016年中国商用车市场比较低迷,2016年以后,商用车销量总体呈上升态势,2020年突破了500万辆,为近十年最高值。2021-2023年中国商用车销量波动较大,2023年超过4000万辆,同比增长22%。

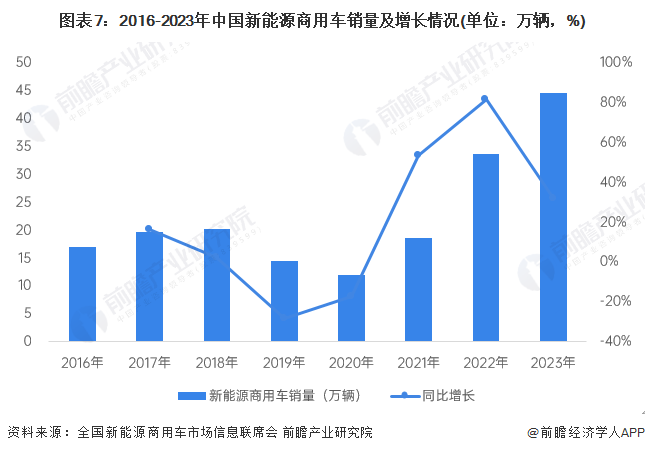

从新能源商用车销量来看,2016-2023年,中商用车销量呈现波动变化的态势。自2012年,新能源商用车销量连续保持上升态势,2023年增长至44.7万辆。

从新能源商用车销售渗透率来看,2016-2023年,中商用车销量占商用车总销量的比重呈现先降后升的态势;2022-2023年,新能源商用车销量占比均在10%以上。

3、细分市场:货车为商用车主要产品

分车型来看,2023年中国客车和货车销量分别为49.2万辆和353.9万辆,其中货车销量占比接近九成,客车和货车销量同比增长均在20%以上,货车仍然是我国商用车市场的主要产品。

产业竞争格局

1、企业竞争:销量遥遥领先

据商用车大数据平台统计,2023年商用车销量排名前十家企业依次为:福田、东风、上汽、重汽、长安、一汽、江汽、长城、江铃、上汽。其中福田销量在60万辆以上,市占率接近16%,遥遥领先其它企业。

2、区域竞争:华北、华东等地消费需求较大

从燃油中重型卡车的区域销量上来看,2023年,华北地区销量最多,占比在20%以上,其次是中部-黄河地区、西北地区、中部——长江地区、华东地区的销量占比均在10%以上。

从燃油轻型客车的区域销量上来看,2023年,华东地区销量最多,占比在25%以上,其次是中部——长江地区、华北地区、西南地区的销量占比均在10%以上。

产业发展前景及趋势预测

1、发展趋势:市场集中度提高、产品高端化多元化发展

中国的商用车市场受到政策法规与市场需求的双重影响,随着市场监管逐渐完善,市场企业业务调整和转型升级,中国商用车市场将呈现出市场集中度不断提升、产品高端化趋势明显、专业化和多元化发展的趋势。

2、发展前景:增速放缓,高质量发展成为主题

在国内新能源补贴退坡、行业竞争加剧等因素影响下,商用车企业将重点提升产品品质,实现良性发展。前瞻初步预测,未来五年商用车行业销量增速将会放缓,到2029年有望达到540万辆。

多本行业研究分析详见前瞻产业研究院《》。

同时前瞻产业研究院还提供、、、、、、、、、等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

本文地址:http://dfvalve.xrbh.cn/quote/7132.html 迅博思语资讯 http://dfvalve.xrbh.cn/ , 查看更多